W ostatnim czasie Nationwide, jeden z największych kredytodawców w UK w zakresie kredytów hipotecznych na nieruchomości mieszkalne, opublikował swoją analizę sytuacji i cen nieruchomości za rok 2023, wraz ze wstępnymi prognozami na 2024. Poniżej przedstawiamy kluczowe informacje z publikacji największego Building Society w UK.

Z najnowszego raportu Nationwide wynika, że:

- Ceny domów są niższe o.8% w porównaniu z rokiem ubiegłym,

- Irlandia Północna i Szkocja to jedyne regiony Wielkiej Brytanii, gdzie ceny wzrosły w 2023 roku,

- East Anglia to region, gdzie ceny spadły najbardziej, bo o 5.2% w ciągu roku.

Komentarze ekonomisty

Komentując te liczby, Robert Gardner, Główny Ekonomista Nationwide, powiedział: „Ceny domów w Wielkiej Brytanii spadły o 1.8% w grudniu 2023 roku w porównaniu z grudniem 2022 roku, co oznacza, że są one prawie o 4.5% poniżej rekordowego szczytu z końca lata 2022 roku. Ceny pozostały stabilne w porównaniu z listopadem, po uwzględnieniu sezonowych wahań.

Analiza roku 2023

„Aktywność na rynku nieruchomości była słaba przez cały rok 2023. Całkowita liczba transakcji utrzymywała się na poziomie około 10% poniżej poziomów sprzed pandemii przez ostatnie sześć miesięcy, a transakcje z udziałem kredytów hipotecznych były jeszcze niższe (około 20%), odzwierciedlając wpływ wzrostu ich oprocentowania. Z drugiej strony, ilość transakcji gotówkowych utrzymywała się na poziomie wyższym niż przed pandemią.

Nawet pomimo umiarkowanego spadku cen domów i silnego wzrostu dochodów, przynajmniej w wyrażeniu gotówkowym, to nie wystarczyło, aby zrównoważyć wpływ wyższych stóp procentowych, które w ostatnich miesiącach były nadal ponad trzy razy wyższe niż rekordowe niskie stopy obowiązujące w 2021 roku.

W rezultacie dostępność mieszkań pozostaje ograniczona. Osoba zarabiająca średnią krajową pensję i kupująca typową nieruchomość jako first time buyers z depozytem w wysokości 20% miałaby miesięczną ratę kredytu hipotecznego równą 38% wynagrodzenia netto – znacznie powyżej średniej długoterminowej na poziomie 30%.

Jednocześnie wymagania dotyczące wkładu własnego pozostają zbyt wysokie dla wielu osób– depozyt w wysokości 20% na typową nieruchomość dla pierwszego nabywcy stanowi około 105% średniego rocznego dochodu brutto – niższe niż wszechczasowe maksimum 116% zanotowane w 2022 roku, ale wciąż blisko poziomu sprzed kryzysu finansowego wynoszącego 108%.”

Co dalej w 2024 roku?

„Ostatnio pojawiły się pewne obiecujące sygnały, związane ze spadającym oprocentowaniem kredytów hipotecznych. Inwestorzy stali się bardziej optymistyczni, uznając, że Bank Anglii już dostatecznie podniósł stopy procentowe, aby sprowadzić inflację do celu, i w kolejnych latach spodziewają się ich obniżenia. Ta zmiana perspektywy jest istotna, ponieważ przyczyniła się do obniżenia długoterminowych stóp procentowych, które stanowią podstawę cen kredytów hipotecznych o stałym oprocentowaniu.

Niemniej jednak szybki wzrost aktywności na rynku lub cen domów w 2024 roku wydaje się mało prawdopodobny. Choć presje związane z kosztami życia maleją, ze względu na to, że inflacja obecnie rośnie wolniej niż średni wzrost płac, zaufanie konsumentów pozostaje słabe, a rzeczoznawcy nadal zgłaszają ograniczone zainteresowanie nowo kupujących. Ponadto, chociaż rynki prognozują, że kolejnym ruchem Banku Anglii będzie obniżenie stopy procentowej, wciąż istnieją ryzyka wzrostu oprocentowania kredytów hipotecznych. Inflacja co prawda spada, ale ceny nieruchomości pozostają zdecydowanie wysokie.

Wygląda na to, że połączenie solidnego wzrostu dochodów, razem z umiarkowanie niższymi cenami domów i stopami procentowymi, stopniowo poprawi dostępność w ciągu czasu, przy jednoczesnym utrzymaniu stosunkowo umiarkowanej aktywności na rynku nieruchomości. Jeśli gospodarka pozostanie ospała, a stopy procentowe będą umiarkowanie spadać, jak oczekujemy, ceny domów prawdopodobnie zanotują kolejny niewielki spadek lub pozostaną mniej więcej na tym samym poziomie (może od 0 do -2%) w ciągu 2024 roku.”

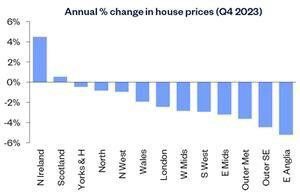

Większość regionów odnotowała spadki cen domów w 2023 roku

„Kwartalne indeksy cen domów Nationwide, obejmujące dane za IV kwartał, ukazują spadki cen domów we wszystkich regionach, z wyjątkiem dwóch (patrz pełne dane poniżej).

Roczna % zmiana ceny domów w UK (IV kwartał 2023) źródło: Nationwide

Irlandia Północna była najlepszym performerem w 2023 roku, z wzrostem cen o 4.5% rok do roku. Szkocja również zanotowała skromny roczny wzrost na poziomie 0.5%.

East Anglia był najmniej wydajnym regionem, ze spadkiem cen o 5.2% rok do roku. Ogólnie w Anglii ceny spadły o 2.9% w porównaniu z IV kwartałem 2022 roku, podczas gdy w Walii odnotowano spadek o 1.9%.

W północnej Anglii (obejmującej North, North West, Yorkshire & The Humber, East Midlands i West Midlands) ceny spadły o 1.8% rok do roku. Yorkshire & The Humber był najlepiej radzącym sobie północnym regionem z rocznym wskaźnikiem zmiany na poziomie -0.5%.

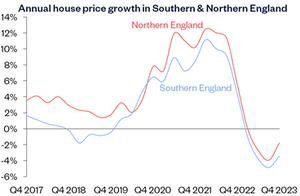

Tymczasem na południu Anglii (South West, Outer South East, Outer Metropolitan, London i East Anglia) odnotowano spadek o 3.4% rok do roku. London ponownie był najlepiej radzącym sobie południowym regionem, ze spadkiem rocznym na poziomie 2.4%.”

Roczny wzrost cen nieruchomości w południowej i północnej Anglii. Źródło: Nationwide

Różnice w zależności od typów nieruchomości

„W ciągu 2023 roku pojawiły się sygnały wskazujące, że coraz więcej nabywców zwraca uwagę na mniejsze, mniej kosztowne nieruchomości, a liczba transakcji kupna mieszkań utrzymuje się na wyższym poziomie niż w przypadku innych typów nieruchomości.

Może to wynikać z tego, że dostępność mieszkań utrzymała się stosunkowo lepiej, ponieważ nie doświadczyły one takiego wzrostu cen w okresie pandemii. Ilustruje to poniższy wykres, który pokazuje, że średnie ceny mieszkań wzrosły o 11% od I kwartału 2020 roku – czyli około połowę w stosunku do średniego wzrostu 22.6% dla domów wolnostojących w tym samym okresie. ”

Procentowy wzrost cen po rodzaju nieruchomości (I kwartał 2020-IV kwartał 2023). Źródło: Nationwide

„Jednak w naszych najnowszych danych zauważyliśmy zbieżność w rocznej stopie wzrostu cen dla różnych typów nieruchomości. W ciągu 2023 roku ceny domów w zabudowie bliźniaczej utrzymały się najlepiej, odnotowując spadek o 1.8% rok do roku. W międzyczasie mieszkania i domy szeregowe obie zanotowały roczny spadek na poziomie 2.1%, podczas gdy domy wolnostojące radziły sobie najsłabiej, ze spadkiem cen o 2.7% w ciągu roku. ”

Opinie o naszej firmie znajdziesz >>Tutaj>>

Dane aktualne na dzień publikacji – 08.01.2023

🚨Powyższy materiał ma charakter informacyjny i nie stanowi oferty sprzedażowej, ani porady finansowej.

🚨Przed podjęciem jakiejkolwiek umowy kredytowej lub innego produktu finansowego, należy uzyskać indywidualną poradę w zakresie swoich wymagań i ogólnych warunków kontraktu.

🚨Twoja nieruchomość może być przejęta przez kredytodawcę, jeśli nie spłacasz rat kredytu hipotecznego na czas

Na podstawie: Nationwide – House prices fall 1.8% over the course of 2023 (nationwidehousepriceindex.co.uk)